A Reforma Tributária para empresas de comércio em 2026 está entre os temas que mais movimentam empresários, gestores financeiros e equipes contábeis.

O setor já opera com margens apertadas, custos operacionais elevados e alta competitividade.

Por isso, qualquer mudança no modelo de tributação interfere diretamente na precificação, no fluxo de caixa e na previsibilidade financeira.

Com a implementação faseada do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), o comércio precisará adaptar processos, revisar seu modelo de operações e compreender como o regime de créditos funcionará na prática.

Este artigo explica cada ponto que afeta o setor, oferece orientações estratégicas e apresenta ajustes que podem reduzir riscos fiscais em 2026.

O que muda com a Reforma Tributária para empresas de comércio em 2026

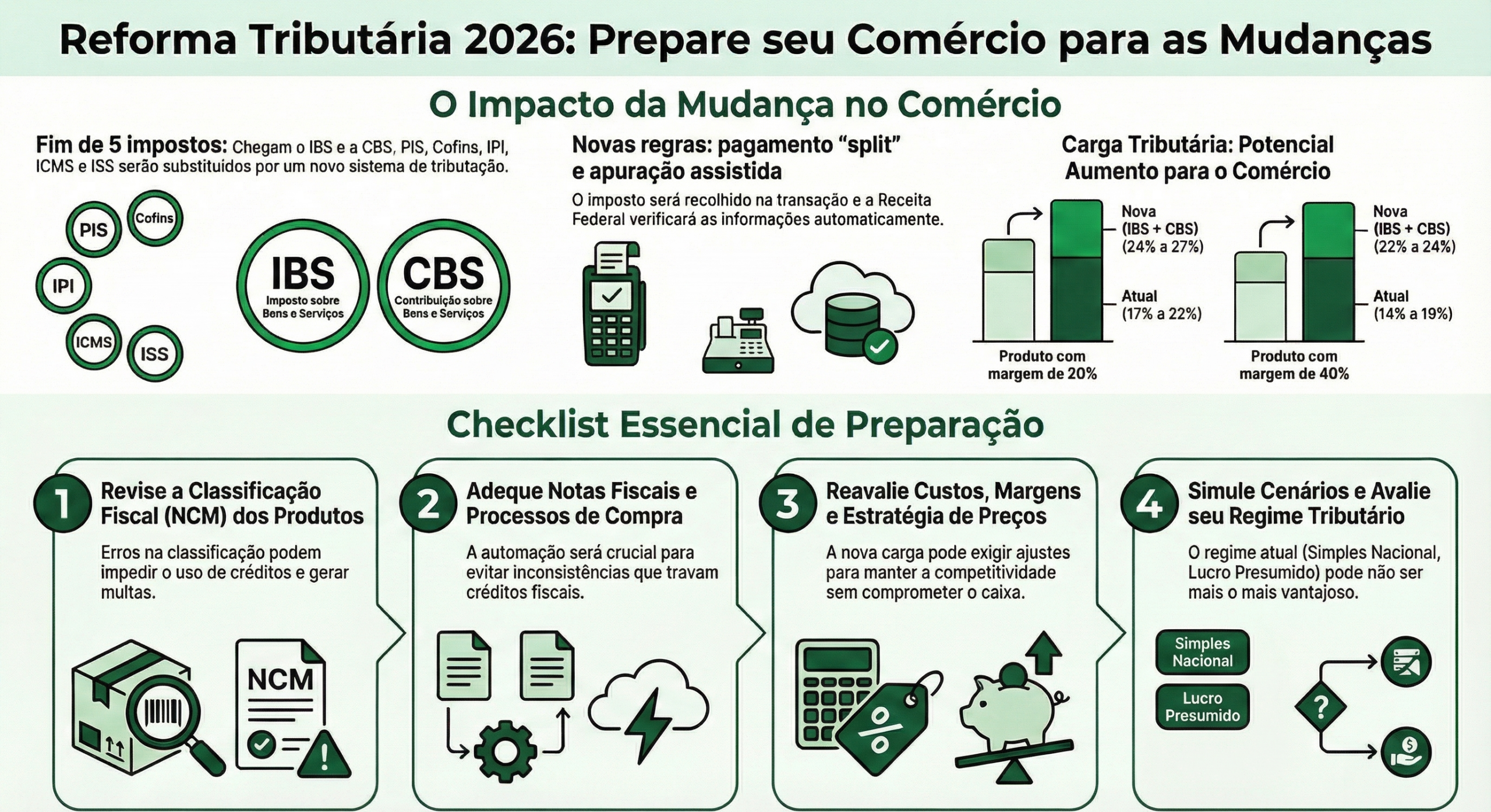

A reforma unifica tributos e introduz um sistema mais transparente. Para o comércio, isso significa repensar cálculos, margens e obrigações acessórias.

Principais mudanças previstas

- Substituição de impostos atuais, como ICMS e ISS, por IBS.

- Unificação de PIS e Cofins na forma da CBS.

- Nova lógica de créditos para toda a cadeia de circulação.

- Fim da cumulatividade em diversos segmentos.

- Adoção do split payment, onde o imposto é recolhido no momento da transação.

- Apuração assistida, com a Receita Federal verificando automaticamente diferenças e antecipações.

Com essas novidades, a Reforma Tributária para empresas de comércio em 2026 torna a gestão fiscal mais técnica. Empresas que mantêm inconsistências de notas fiscais, classificação incorreta de produtos ou controles internos frágeis tendem a enfrentar problemas no novo modelo.

IBS e CBS: o que o comércio precisa entender

O comércio tradicionalmente depende de boas margens e de uma composição precisa entre custos de compra e preço de venda. O funcionamento dos novos tributos afeta diretamente esse equilíbrio.

IBS (Imposto sobre Bens e Serviços)

O IBS será gerido por estados e municípios. Para o comércio, ele incide na circulação de mercadorias e na prestação de serviços vinculados às vendas.

Alguns pontos relevantes:

- O imposto será cobrado no destino, não mais na origem.

- A alíquota será uniforme, com poucas exceções.

- Empresas terão direito a créditos, desde que as notas estejam classificadas corretamente.

CBS (Contribuição sobre Bens e Serviços)

A CBS substitui PIS e Cofins e promete simplificar recolhimentos. No comércio, ela impacta:

- A formação do preço final.

- O aproveitamento de créditos.

- A relação com fornecedores (já que inconsistências nos documentos podem bloquear créditos).

Esses mecanismos reforçam como a Reforma Tributária para empresas de comércio em 2026 exige transparência, controle e revisão das bases fiscais.

A reforma altera a carga final para o comércio?

O governo afirma que a carga será mantida. No entanto, a realidade do comércio depende de variáveis como:

- Margem de lucro.

- Tipo de produto.

- Volume de vendas.

- Créditos acumulados na cadeia.

- Benefícios fiscais que podem desaparecer ou ser substituídos.

| Situação | Modelo atual (ICMS + PIS/Cofins) | Modelo novo (IBS + CBS) |

| Produto com margem de 20% | 17% a 22% | 24% a 27% |

| Produto com margem de 40% | 14% a 19% | 22% a 24% |

| Produto sujeito a benefício fiscal | Pode reduzir até 60% | Benefícios mais restritos |

Valores aproximados com base em estudos públicos sobre os impactos da reforma.

A partir disso, percebe-se que, em diversos cenários, a carga pode aumentar. Por isso, adequações estruturais serão necessárias para compensar esse efeito.

Como o setor deve se preparar para a Reforma Tributária para empresas de comércio em 2026

Com a transição acontecendo entre 2026 e 2033, o setor precisa agir desde já. A seguir, veja os pontos mais importantes:

Revisão da classificação fiscal dos produtos

Uma das áreas mais sensíveis é a correta classificação:

- Códigos NCM atualizados.

- Descrições alinhadas com a natureza real do produto.

- Conformidade entre fornecedores e compradores.

Erros nessa etapa podem impedir créditos, elevar custos e aumentar o risco de autuações.

Adequação das notas fiscais e processos de compra

A apuração assistida verificará:

- Divergências.

- Antecipações.

- Notas com dados inconsistentes.

- Classificações incorretas que travam créditos.

Empresas de comércio precisarão investir em automações e auditorias constantes para manter o fluxo fiscal confiável.

Gestão de custos e margens

A nova carga tributária exige análises como:

- Reavaliação do markup.

- Diferenciação entre itens de alta e baixa margem.

- Ajuste de preços por categoria.

- Revisão das condições negociadas com fornecedores.

É provável que parte do comércio precise redefinir sua estratégia de preços para manter competitividade sem comprometer o caixa.

Avaliação dos regimes tributários

O regime atual da empresa pode não ser mais vantajoso. A Reforma Tributária para empresas de comércio em 2026 irá:

- Modificar o peso do Simples Nacional.

- Reduzir a atratividade do Lucro Presumido para produtos de baixa margem.

- Incentivar análises comparativas com o Lucro Real.

Empresas precisarão simular cenários e projetar a carga para decidir qual regime será mais vantajoso no novo modelo.

Tecnologia será indispensável

Sistemas fiscais precisarão acompanhar:

- Split payment.

- Regras do IBS e CBS.

- Atualização automática de NCM.

- Auditorias digitais.

- Controle de créditos.

Empreendimentos que ainda operam com controles manuais sentirão mais dificuldade na adaptação.

Checklist para adaptação da sua empresa ao novo modelo

Aqui está um checklist prático para reorganizar sua operação:

Checklist inicial

- Revisar NCM de todos os produtos.

- Atualizar cadastro fiscal no sistema.

- Conferir notas fiscais de fornecedores.

- Mapear itens com margem sensível.

- Simular diferenciais de carga.

- Preparar equipe de compras e vendas.

- Revisar contratos e políticas comerciais.

- Definir um plano de transição contábil.

Essas ações garantem que a transformação tributária não gere impactos inesperados na operação.

O papel da contabilidade durante a transição

A complexidade da Reforma Tributária para empresas de comércio em 2026 exige suporte especializado. Uma contabilidade experiente garante:

- Auditoria contínua dos processos fiscais.

- Classificação precisa dos produtos.

- Simulações seguras de carga tributária.

- Planejamento financeiro alinhado ao novo modelo.

- Redução de riscos na apuração assistida.

- Acompanhamento mensal da carga projetada.

Com esse apoio, o comércio consegue atravessar o período de mudança mantendo competitividade e previsibilidade.

Potencialize sua adaptação com apoio especializado

A transição para o IBS e a CBS exige organização, estratégia e acompanhamento contínuo. Se você deseja reduzir riscos, ajustar custos e preparar sua empresa para o novo modelo tributário, conte com uma equipe que domine o assunto.

Acesse: https://www.renovaassessoria.cnt.br/

Descubra como a Renova pode apoiar sua empresa do comércio na adaptação à Reforma Tributária para empresas de comércio em 2026, garantindo segurança, previsibilidade e gestão inteligente.